Tratto dalla rivista VDossier 2/2020

Il bene comune e non il bene totale: è questo il punto di incontro tra il volontariato, nelle sue molteplici espressioni di massa, di piccolo gruppo e individuali, e le imprese for profit, nelle loro molteplici combinazioni tra forme giuridiche, orientamenti strategici, strutture organizzative e stili di direzione. Indicare nel bene comune il fine a cui tendono le organizzazioni sociali ed economiche, a prescindere dal fatto che siano catalogate nell’alveo del «non profit» o del «for profit», ha il vantaggio di spostare l’attenzione sulla consonanza dello scopo invece di continuare a sottolineare la differenza delle modalità operative, aprendo in questo modo spazi inediti di collaborazione «alla pari».

Questo auspicio generale (e, per certi aspetti, di buon senso) sta trovando terreno fertile sia nella letteratura scientifica di area economica e aziendale sia nella pra tica imprenditoriale e manageriale. Resta da individuare il luogo dove le imprese for profit toccano il volontariato.

Imprese ibride in nome del benessere sociale

Ciò a cui si sta assistendo da almeno un decennio è la diffusione delle cosiddette organizzazioni ibride. Questo concetto identifica le realtà che nello stesso tempo:

- combinano due obiettivi tra loro tradizionalmente visti in contrapposizione, quali la ricerca del profitto e la creazione di valore sociale;

- dichiarano di voler avere un impatto positivo su ambiente e società, o almeno di non generare impatti negativi, e si impegnano in modo consapevole, esplicito e durevole per ottenerlo;

- realizzano una vera e propria mission drift, che incide in modo stabile sui processi e sui comportamenti a tutti i livelli dell’organizzazione.

La tradizionale separazione tra le organizzazioni non profit e quelle for profit basata sul fatto che le prime sono guidate da obiettivi sociali (emisfero sociale) e le seconde da quelli economici (emisfero economico) va quindi ripensata e servono nuovi concetti per dare significato a questo orientamento strategico.

Perché le organizzazioni ibride prendono piede

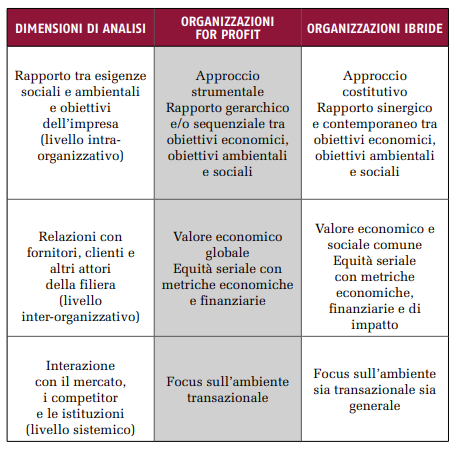

Il passaggio alle organizzazioni ibride è la conseguenza di una serie di fattori esogeni ed endogeni all’organizzazione stessa. Tra i primi spiccano la domanda di nuove forme di welfare, come conseguenza dei cambiamenti demografici, e la maggiore attenzione che i cittadini prestano alla loro salute e alle scelte di consumo. I secondi si riferiscono al fatto che la maggiore consapevolezza dei temi sociali e ambientali si manifesta anche all’interno delle imprese e spinge a promuovere e sostenere processi di innovazione per realizzare prodotti e servizi che, oltre alle consolidate esigenze funzionali ed estetiche, soddisfino in modo crescente, ancorché differenziato, bisogni di altra natura, quali giustizia sociale, sostenibilità, impatto 43 Il mondo di mezzo ambientale e benessere. L’elemento distintivo delle organizzazioni ibride non sta nell’adozione di strategie finalizzate a ridurre gli impatti negativi (ambientali e sociali) dell’attività d’impresa, ma si estende alla ricerca di approcci gestionali capaci di generare impatti positivi, delle autentiche esternalità per tutti gli stakeholder, che si sviluppano su tre dimensioni: 1. il rapporto tra le esigenze sociali e ambientali e gli obiettivi dell’impresa; 2. le relazioni con i fornitori, i clienti e altri attori della filiera; 3. le interazioni con il mercato, i competitori e le istituzioni.

Una bussola per orientarsi nel mondo di mezzo

Per distinguere le (consolidate) imprese for profit dalle (emergenti) organizzazioni ibride si può usare questa bussola. Le imprese for profit adottano un approccio strumentale nella gestione del rapporto tra esigenze sociali e ambientali e obiettivi dell’impresa, nel senso che la considerazione delle prime è subordinata al preliminare raggiungimento dei primi a livello almeno soddisfacente. Sono (legittimamente) interessate alla massimizzazione del valore economico totale generato nell’interazione con tutti gli attori della filiera esterna (fornitori e clienti) e interna (collaboratori). Sono inoltre disponibili ad adottare comportamenti ispirati all’equità seriale pur di ottenerlo, accettando momentanei squilibri tra contributi forniti alla relazione e benefici ricevuti, assumendo che la relazione si protragga nel tempo e che l’allineamento degli obiettivi riduca il rischio di comportamenti opportunistici. Concentrano infine la loro attenzione sulle dinamiche istituzionali e competitive interne al loro ambiente transazionale, perché è dal presidio di queste relazioni che ottengono la legittimazione e le risorse per operare. Le organizzazioni ibride sono ispirate da un approccio costitutivo nella configurazione dei loro modelli di business che le porta a inglobare le esigenze sociali e ambientali negli obiettivi dell’impresa, perseguendoli in modo contemporaneo e non sequenziale. 44 novembre 2020 Il parametro di riferimento nei processi strategici e nella loro implementazione è il valore sociale ed economico comune che, oltre alla preferenza per l’equità seriale, implica anche l’adozione di nuove metriche per misurare l’impatto della propria attività, capaci di catturare il valore non economico; le interazioni con mercati, competitori e istituzioni non si limitano ai confini dell’ambiente transazionale, ma si estendono al cosiddetto ambiente generale, che include tutte le istituzioni economiche, sociali e politiche che incidono sul benessere della società.

La Tabella 1 sintetizza la bussola.

Il quarto settore: la convergenza tra le due metà

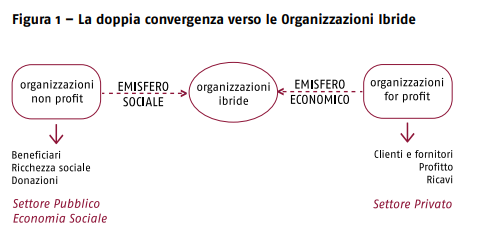

La descrizione delle organizzazioni ibride illustrata sopra rappresenta metà del fenomeno, perché si riferisce al percorso di ibridazione che prende avvio dal polo delle organizzazioni for profit. Si tratta solo di una parte dei movimenti in atto, perché non considera il non profit. Una decina di anni fa (2009-2011) Heerad Sabeti ha introdotto il concetto di Quarto Settore, identificandolo come un aggregato che prende forma per effetto di tre processi. Da un lato, una porzione del comparto pubblico (il Primo Settore) sta pragmaticamente cercando di generare introiti nello svolgimento delle proprie funzioni: fa pagare alcuni servizi, adotta logiche gestionali tipiche delle imprese private e impiega le maggiori risorse disponibili per massimizzare il benefìcio generale. Dall’altro, questa evoluzione è ben visibile anche tra le organizzazioni pubbliche e private che lavorano nel sociale senza scopo di lucro (il Terzo Settore): vendono beni e servizi, diversificano le fonti di finanziamento, dipendono meno dai contributi e generano maggiori risorse da dedicare alle iniziative benèfiche. Infine, ci sono le imprese private con fini di lucro che vivono sul mercato (il Secondo Settore) e che, come già illustrato nella prima parte di questo paragrafo, sfidano la rigida separazione tra for profit e non profit, per passare alla logica for benefit (Figura 1).

Le leve per promuovere le organizzazioni ibride

Chiarito che il percorso di convergenza è iniziato (in teoria e anche in pratica) e ammesso (e anche concesso) che sia auspicabile il potenziamento delle organizzazioni ibride di provenienza dal for profit, resta da capire come promuovere il fenomeno. Il sistema istituzionale gioca un ruolo chiave nell’abilitare o nell’ostacolare il cambiamento. In tema di supporto alla diffusione delle organizzazioni ibride, il nostro Paese è all’avanguardia al mondo. Tra dicembre 2015 e dicembre 2016, in Italia si verificano sotto traccia due fenomeni che modificano alcuni tratti del nostro capitalismo. Il 28 dicembre 2015, con i commi 376-383 e allegati 4-5 della legge 208, il Parlamento introduce la nuova forma giuridica della società benefit (entrata in vigore a gennaio 2016), trasformando in norma il disegno di legge dal titolo «Disposizioni per la diffusione di società che perseguono il duplice scopo di lucro e di beneficio comune» presentato da un gruppo di senatori capeggiati da Mauro Della Barba qualche mese prima (17 aprile 2015). Le imprese che adottano la forma giuridica di Società Benefit danno alla propria strategia un nuovo imprinting, modificano l’oggetto sociale e cristallizzano questa decisione nello statuto, prevedendo che: “nell’esercizio dell’attività economica, oltre allo scopo di dividerne gli utili, [l’azienda] persegue una o più finalità di beneficio comune e opera in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni e altri portatori di interesse”. È un cambio radicale di prospettiva e un vero e proprio impegno di lungo periodo nei confronti degli stakeholder esterni, che diventa visibile anche nella ragione o denominazione sociale, alla quale viene aggiunta la dizione «SB – Società Benefit». L’Italia è stata il primo Paese europeo ad essersi dotato di una normativa specifica per le Società Benefit e il secondo al mondo dopo gli Stati Uniti. Passa meno di un anno e l’1 dicembre 2016, più di quaranta imprese italiane organizzano a Milano il “The Founding B-Corps”, allo scopo di condividere la loro idea of doing business e discutere l’esperienza 47 di gestione aziendale nell’ottica del paradigma emergente delle Benefit Corporation, cioè delle imprese in possesso della certificazione B-Corp. Anche questo è un episodio con un significato che travalica l’evento in sé. È la formalizzazione di un movimento di imprese che fanno volontariamente misurare, da un ente esterno indipendente, gli impatti ambientali, sociali ed economici generati dalla gestione e ottengono la certificazione solo se dall’applicazione del rigoroso protocollo di analisi B-impact Assessment raggiungono un punteggio almeno pari a 80 (su una scala da 0 a 200). Il punto chiave è che le imprese for profit che decidono di diventare società benefit, indicano nel proprio oggetto sociale le finalità specifiche di beneficio comune che intende perseguire, dando stabilità e certezza a un progetto imprenditoriale in cui:

- la massimizzazione del profitto non costituisce l’unico obiettivo dell’attività aziendale;

- il bilanciamento dell’interesse dei soci con quello degli altri stakeholders diventa centrale;

- la mission aziendale è più stabile e meno sensibile a eventuali mutamenti degli assetti proprietari o del management;

- ogni anno viene preparata la relazione annuale sull’attuazione del beneficio comune a cura di una figura interna (o di un servizio esterno) specificatamente dedicata a tale attività.

Imprese familiari e aziende ibride: un successo

Se inserito nel filone di ricerca sulle imprese familiari, il dibattito sulle organizzazioni ibride (e quindi anche su Società Benefit e BCorp) sembra quasi fatto su misura. Negli studi di family business, si parla di socioemotional wealth per indicare che le decisioni operative e strategiche prese dalla famiglia imprenditoriale sono spesso condizionate dalla volontà di preservare, in maniera implicita o esplicita, una serie di non-economic utilities raggruppate con il termine di affective endowments, anche a rischio di incorrere in performance economico-finanziarie negative. È passato quasi un decennio da uno dei primi contributi che ha dato Il mondo di mezzo 48 novembre 2020 avvio a questo filone di ricerca (dello spagnolo Pascual Berrone) in cui si diceva che:

- le aziende familiari sono maggiormente impegnate sul fronte dell’ambiente, del sociale e dell’etica d’impresa e adottano più frequentemente e con maggiore efficienza strategie environmentally friendly;

- rispetto ad altre tipologie di organizzazioni, le aziende familiari sono più inclini a perseguire strategie che contribuiscono al benessere del Paese e che diminuiscono la probabilità di essere qualificate come socialmente irresponsabili. In caso contrario, la condanna sociale potrebbe ledere la reputazione dell’azienda e anche il nome stesso della famiglia;

- questi comportamenti tendono a manifestarsi maggiormente quanto più le attività sono concentrate in una specifica area geografica e tanto più la proprietà è coinvolta attivamente nella comunità locale. In altri termini, per capire fino in fondo il comportamento di talune (non di tutte) imprese a proprietà familiare bisogna tener conto che nelle loro funzioni di utilità oltre al risultato economico contano anche la legittimazione sociale, la salvaguardia della reputazione sia aziendale sia familiare, la qualità delle relazioni con i fornitori, con i clienti e con gli stakeholder, il desidero di contare nella comunità e di essere membri attivi dello sviluppo locale.

Alla luce di queste considerazioni, il rapporto privilegiato tra organizzazioni ibride e imprese a proprietà familiare è tutt’altro che un lusso scientifico, come emerge dal VALORES Model indicato in Tabella 2. Potrebbe essere questo il primo luogo privilegiato per far incontrare volontariato e imprese for profit (anzi, ibride).

Paolo Gubitta è professore ordinario di Organizzazione aziendale all’Università di Padova e direttore scientifico del Center for Entrepreneurship and Family Business di CUOA Business School.